CSRD : révolution à bas bruit

CSRD : Connaissez-vous cet acronyme ?

Si la réponse est non, ne ratez pas cet article, car la CSRD devrait s’immiscer, tôt ou tard, dans votre entreprise...

Cette CSRD passe quelque peu sous les radars médiatiques. Pourtant, son entrée en vigueur au 1er janvier 2024 aura des répercussions certaines sur les entreprises et leurs parties prenantes.

La mobilité professionnelle est concernée par cette directive.

Décryptage dans cet article !

Qu’est-ce que la CSRD ?

Derrière cet acronyme se cache la Corporate Sustainability Reporting Directive.

C’est une directive européenne qui s’apprête à transformer en profondeur les pratiques en matière de reporting extra-financier. Les déclarations des entreprises sur leur performance sociale, environnementale, et de gouvernance (ESG) seront désormais régies par cette directive.

La France est le 1er pays européen à retranscrire la directive européenne dans sa règlementation nationale.

Avec la CSRD, les entreprises vont devoir déclarer précisément leurs impacts et leurs performances extra-financières selon 3 axes :

- Environnement

- Social

- Gouvernance

Pour les passionnés de normes, la CSRD remplace la Non Financial Reporting Directive (NFRD). En France, cette précédente directive est mieux connue par le nom de sa retranscription : la Déclaration de Performance Extra-Financière (DPEF).

Vous allez voir que l’évolution ne se limite pas à un changement d’acronyme. C’est un véritable bouleversement qui attend les entreprises soumises à cette obligation de déclaration.

Qu’est-ce qui change avec la mise en œuvre de la CSRD ?

Approche par les risques

La CSRD ne se limite pas à la production d’une liste d’indicateurs. La philosophie de la norme est de pousser les entreprises à réfléchir en termes de risques sur l’ensemble de leur chaîne de valeur.

Cette analyse de risques sera un élément à produire dans le cadre des obligations de reporting.

On devrait d’ailleurs retrouver 3 catégories d’analyses quant à la durabilité :

- Le modèle d’affaires et la stratégie

- La mise en œuvre et le plan d’actions

- La mesure de la performance avec les indicateurs

C’est donc une approche bien plus globale qui questionne la durabilité de l’entreprise et de son modèle d’affaires.

Homogénéité du reporting

La CSRD entend imposer des normes extrêmement détaillées de reporting extra-financier à l’échelle européenne. Pour le dire plus clairement, la CRSD imposera le suivi d’indicateurs précis qu’il faudra établir selon des modalités tout aussi précises.

L’ambition, c’est de produire des règles de reporting extra-financiers équivalentes à ce que sont les normes IFRS pour le reporting financier.

C’est d’ailleurs l’EFRAG, organisme engagé dans le déploiement des normes IFRS, qui a été chargé par la commission européenne de travailler à l’élaboration des normes de la CSRD.

Reporting audité par un tiers

Avec la mise en œuvre de la CSRD, le reporting extra-financier devra être audité par un organisme tiers afin de le certifier.

Là encore, l’objectif est d’améliorer la qualité de l’information extra-comptable pour la rendre pertinente et utilisable par l’ensemble des parties prenantes.

Double matérialité

Enfin, et là aussi il s’agit d’une petite révolution, les entreprises vont désormais devoir déclarer leur exposition selon le principe de la double matérialité. En clair, cela veut dire déclarer :

- les enjeux de durabilité susceptibles d’impacter leur performance financière

- les impacts générés par l’entreprise sur l’environnement et la société

Le reporting extra-financier aura donc un caractère plus exhaustif en analysant les impacts à 360°, c’est-à-dire de l’interne vers l’externe et de l’externe vers l’interne.

Qui est concernée par la CSRD ?

C’est l’autre grande nouveauté de la CSRD : beaucoup plus d’entreprises vont être dans l’obligation de réaliser un reporting extra-financier.

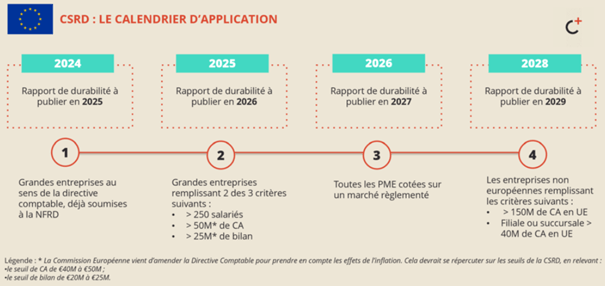

A l’échelle européenne, ce seront plus de 50 000 entreprises qui seront concernées, contre un peu moins de 12 000 aujourd’hui avec la NFRD.

Un calendrier de déploiement progressif va élargir d’années en années le nombre d’entreprises soumises à cette obligation de déclaration. C’est ce que montre le calendrier prévisionnel d’application[1].

Quel impact pour la mobilité des entreprises ?

Suite et fin pour le concours d’acronymes avec les ESRS (European Sustainability Reporting Standards).

Ce sont des normes de durabilité applicables à toutes les entreprises concernées par la CSRD. Ces normes sont « la déclinaison » des grands principes de la CSRD.

La mobilité sera scrutée de près dans le cadre de deux ESRS spécifiques à l’environnement : le changement climatique (ESRS E1) et la pollution (ESRS E2).

Les entreprises devront déclarer très précisément les externalités générées par leur mobilité.

Nous le savons, il s’agit d’un poste d’émission de gaz à effet de serre souvent significatif pour une entreprise. Au-delà de la déclaration des émissions, un plan d’action et des objectifs ambitieux devront être communiqués et suivis.

La pression sur la vitesse de décarbonation de la mobilité devrait s’accentuer sur les entreprises.

En effet, en harmonisant et en améliorant la qualité des données reportées, la CSRD mettra bien plus clairement en évidence les résultats des entreprises en la matière. Ces résultats seront davantage scrutés et analysés car parfaitement utilisables et comparables.

De l’autre côté, avec la double matérialité, l’entreprise devra aussi s’interroger sur les risques que l’environnement fait peser sur sa chaîne de valeur. Or, La mobilité peut se révéler très exposée aux risques climatiques, qu’ils s’agissent des risques physiques ou des risques de transition.

En conclusion : anticipation !

Pour appréhender sereinement la mise en application de la CSRD, il est préférable de l’anticiper au plus vite.

Sur la forme : en travaillant dès maintenant que la qualité du reporting extra-financier pour diffuser une culture de la donnée extra-financière au sein de l’entreprise.

Sur le fond : en engageant au plus vite la décarbonation de ses activités pour bénéficier de cet élan lorsque les résultats présentés dans le cadre de la CSRD seront publiés.

L’anticipation est le meilleur moyen de transformer cette obligation en une opportunité de réflexion stratégique à moyen et long terme pour l’entreprise.

[1] https://www.haatch.fr/category/articles-rse-developpement-durable/

Articles liés

Bonaparte

92562 Rueil-Malmaison Cedex

France

Bonaparte

92562 Rueil-Malmaison Cedex

France